QUẢN TRỊ RỦI RO NGÂN HÀNG

quản ngại trị khủng hoảng tín dụng nhập vai trò đặc trưng trong việc đảm bảo an toàn cho chuyển động tín dụng của bank và đóng góp thêm phần giảm thiểu rủi ro khủng hoảng trong hoạt động ngân hàng. Nội dung bài viết phân tích hoàn cảnh quản trị rủi ro tín dụng tại một vài ngân hàng thương mại dịch vụ lớn ở nước ta trong thời hạn qua, từ kia rút ra hàm ý cho khối hệ thống ngân hàng dịch vụ thương mại trong hoạt động quản trị khủng hoảng rủi ro tín dụng.

Vai trò của quản trị rủi ro khủng hoảng tín dụng trong khối hệ thống ngân hàng

Quản trị khủng hoảng (RRTD) được hiểu là quy trình nhận diện, phân tích yếu tố rủi ro, đo lường và tính toán mức độ đen đủi ro, trên cơ sở đó tuyển lựa triển khai những biện pháp và cai quản các hoạt động tín dụng nhằm hạn chế và loại trừ rủi ro trong quá trình cấp tín dụng. Đối với những ngân hàng thương mại dịch vụ (NHTM), quản trị RRTD có ý nghĩa sâu sắc quan trọng bởi những yếu tố sau:

Thứ nhất, phòng ngừa, hạn chế RRTD là vụ việc khó khăn với cả các NHTM, cùng vì RRTD mang tính chất tất yếu khách hàng quan, luôn nối liền với chuyển động tín dụng, mặt khác lại rất nhiều mẫu mã phức tạp. RRTD thường khó kiểm soát và dẫn đến những thiệt hại, thất bay về vốn và thu nhập của ngân hàng.

Bạn đang xem: Quản trị rủi ro ngân hàng

Thứ hai, nếu như vận động phòng ngừa tinh giảm RRTD được thực hiện xuất sắc thì sẽ đem về những tác dụng cho NHTM như: Giảm chi phí, cải thiện được thu nhập, bảo toàn vốn cho NHTM; tạo ý thức cho quý khách hàng gửi tiền cùng nhà đầu tư; chế tác tiền đề để mở rộng thị trường và tăng uy tín, vị thế, hình ảnh, thị phần cho ngân hàng.

Thứ ba, do vốn chủ cài của bank so cùng với tổng giá bán trị tài sản là vô cùng nhỏ, nên chỉ việc một tỷ lệ bé dại danh mục cho vay có vụ việc sẽ đẩy một bank tới nguy hại phá sản. Phần đa khoản vay của công ty thường có mức giá trị lớn nên lúc có vấn đề nghiêm trọng xảy ra, trường hợp khoản vay không tịch thu được sẽ gây ra thiệt sợ hãi nặng nề mang lại ngân hàng.

Công tác quản trị RRTD tại NHTM thường xuyên được triển khai theo quy trình chặt chẽ, trường đoản cú khâu phạt hiện rủi ro, giám sát rủi ro, kiểm soát điều hành rủi ro và xử lý rủi ro. Rứa thể:

Nhận diện RRTD: Là quá trình xác minh liên tục và tất cả hệ thống. Bất kỳ khoản vay làm sao cũng hoàn toàn có thể có vấn đề, việc sớm nhận ra vấn đề và tất cả những giải pháp theo dõi cấp tốc chóng, chuyên nghiệp giúp các vấn đề, tổn thất hoàn toàn có thể giảm đến hơn cả thấp nhất. Những tín hiệu cảnh báo để giúp đỡ ngân hàng hoàn toàn có thể nhận biết với có giải pháp xử lý sớm những vấn đề một giải pháp hiệu quả. Các dấu hiệu nhận ra phổ biến đổi thường triệu tập vào tín hiệu tài bao gồm và dấu hiệu phi tài chính của người sử dụng vay.

Đo lường RRTD: Đo lường RRTD là việc lượng hóa mức độ các rủi ro, cũng giống như biết được xác suất xảy ra rủi ro, mức độ tổn thất khi rủi ro khủng hoảng xảy ra để xem xét khả năng đồng ý nó của ngân hàng. Đây là cơ sở để bank đưa ra đưa ra quyết định cho vay cũng giống như xây dựng giải pháp ứng phó phù hợp, nhanh chóng với RRTD khi chứng trạng này xảy ra. Để giám sát và đo lường RRTD các ngân mặt hàng thường chế tạo các mô hình thích hợp nhằm lượng hóa các rủi ro.

Quản lý và kiểm soát điều hành RRTD: Quản lý và kiểm soát điều hành RRTD là một hệ thống những công cụ, chủ yếu sách, tiêu chuẩn chỉnh và biện pháp nhằm ngăn đề phòng và cách xử lý RRTD vào một ngân hàng gồm: chính sách tín dụng, quy trình tín dụng, bộ máy quản trị RRTD, những giới hạn tín dụng.

Xử lý RRTD: Xử lý RRTD là bước sau cuối trong công tác quản trị RRTD. Ở bước này, ngân hàng sẽ đưa ra các quyết định và giải pháp để tài trợ, khắc phục và hạn chế và tiêu giảm thấp nhất ngân sách rủi ro cùng tổn thất mà lại RRTD đã tạo ra cho ngân hàng.

Thực trạng quản lí trị khủng hoảng tín dụng của một số trong những ngân sản phẩm thương mại nước ta

Quản trị rủi ro khủng hoảng tín dụng tại ngân hàng đầu tư và phát triển

NHTM cp Đầu tứ và phạt triển việt nam (BIDV) là một trong những NHTM gồm quy mô lớn bậc nhất của Việt Nam. Trong hoạt động cho vay, ngân hàng đầu tư và phát triển chú trọng đến công tác quản trị rủi ro và dành được những thành công xuất sắc nhất định. Công tác quản trị RRTD tại ngân hàng đầu tư và phát triển bidv được tiến hành như sau:

Về dấn diện RRTD: BIDV tích cực và lành mạnh triển khai và hoàn thiện dự án trang bị giải pháp làm chủ khoản vay nhằm cung cấp công tác đề xuất, đánh giá và phê duyệt tín dụng toàn hệ thống. Sau khoản thời gian dự án được xúc tiến sẽ giúp làm chủ thông tin tập trung, rút ngắn thời gian xử lý làm hồ sơ tín dụng, tăng tác dụng và chất lượng xử lý hồ sơ, cải thiện tính minh bạch, bình an hệ thống ngân hàng, đóng góp phần phục vụ tiến hành Basel II theo quy định.

BIDV đã gửi dần từ quản lý thanh khoản tĩnh sang làm chủ thanh khoản động, trong những số ấy đã tính đến những yếu tố mùa vụ, hành vi khách hàng, biến hóa chính sách điều hành ngân hàng Nhà nước, môi trường kinh tế tài chính vĩ mô…; thử nghiệm xây cất các mô hình kiểm nghiệm mập hoảng.

Đối với khủng hoảng rủi ro lãi suất, ngân hàng đầu tư và phát triển việt nam bidv đã tiến hành triển khai các công rứa cơ bản để làm chủ rủi ro thanh khoản và khủng hoảng lãi suất như khe hở nhạy cảm lãi suất, thay đổi thu nhập ròng rã từ lãi, vết nứt thời lượng… Các báo cáo được update thường xuyên (hàng tháng) đảm bảo cung cấp vừa đủ thông tin giao hàng quản trị khủng hoảng của ban lãnh đạo.

Bên cạnh đó, đại lý dữ liệu, chương trình làm chủ tính toán cũng được BIDV sản xuất đồng bộ, tự động hóa và liên tiếp được nâng cấp, chỉnh sửa thỏa mãn nhu cầu nhu ước quản trị thực tế…

Về đo lường và thống kê RRTD: Đối cùng với công tác thống kê giám sát RRTD, BIDV triển khai các phương án để chọn lọc quý khách hàng vay vốn thông qua khối hệ thống định hạng xếp loại người sử dụng nhằm định lượng mức độ rủi ro khủng hoảng cho từng khách hàng hàng. Tự đó, bank sẽ có chính sách cho vay cân xứng với nút độ rủi ro khủng hoảng của từng khách hàng hàng. Hệ thống xếp hạng tín dụng nội cỗ được sử dụng trong số quy trình quản trị RRTD như trong ban hành chính sách tín dụng, quy trình tín dụng, giám sát và đo lường rủi ro danh mục tín dụng, lập báo cáo quản trị xui xẻo ro, cơ chế dự chống RRTD, khẳng định khung lãi suất vay chuẩn. Ngân hàng đầu tư và phát triển xây dựng 3 hệ thống chấm điểm không giống nhau cho 3 loại khách hàng chính là tổ chức tín dụng, tổ chức kinh tế tài chính và cá nhân.

Xem thêm: Hướng Dẫn 2 Cách Làm Bánh Flan Sữa Đặc Và Sữa Tươi Đơn Giản Tại Nhà

Về dự phòng và xử lý RRTD: Từ năm 2016, bidv đã ngừng và gửi vào triển khai hệ thống xếp hạng tín dụng nội bộ mới cùng lịch trình phân loại nợ với trích lập dự phòng rủi ro, qua đó thỏa mãn nhu cầu tốt hơn đối với các yêu mong về việc phân nhiều loại nợ với trích lập dự trữ được vẻ ngoài theo Thông bốn số 02/2013/ TT-NHNN của ngân hàng Nhà nước; đồng thời, sản xuất bước quan trọng trong việc thu thập các dữ liệu quan trọng để tiến tới xây dựng mô hình định lượng RRTD theo tiêu chuẩn chỉnh quốc tế (Basel II).

Bên cạnh đó, BIDV đã từng bước áp dụng các kỹ thuật bớt thiểu RRTD so với khách hàng như: cố chấp gia sản bảo đảm, bảo hộ của mặt thứ ba. BIDV đánh giá phạm vi bảo lãnh với mức độ tín nhiệm, năng lượng pháp lý cùng tiềm lực của mặt bảo lãnh. Chỉ rất nhiều bảo lãnh chắc chắn mới được đồng ý để đảm bảo cho khoản tín dụng.

Ngoài ra, ngân hàng bidv còn ra đời công ty làm chủ nợ và khai quật tài sản để mừng đón tài sản nắm chấp, chũm cố, bảo lãnh; định giá tài sản đảm bảo an toàn và cung cấp ngân hàng trong công tác phát mại và bán đấu giá tài sản.

Quản trị khủng hoảng tín dụng tại VietinBank

NHTM cp Công Thương việt nam (VietinBank) bao gồm lĩnh vực sale rất đa dạng, bao gồm cho vay cùng đầu tư, tài trợ thương mại, bảo lãnh và tái bảo lãnh, sale ngoại hối, thanh toán, gửi tiền, thương mại & dịch vụ thẻ, marketing chứng khoán, bảo hiểm, thuê mướn tài chính... Trong số đó tín dụng là hoạt động kinh doanh công ty lực. Mặc dù, dư nợ tín dụng chiếm tỷ trọng không hề nhỏ trong tổng gia sản nhưng tỷ lệ nợ xấu của VietinBank liên tiếp được gia hạn ở mức siêu thấp. Đạt được thành công trên là vì VietinBank đã có không ít nỗ lực trong việc quản trị RRTD. Những điểm nổi bật trong quản trị RRTD của VietinBank hoàn toàn có thể được chỉ ra rằng là:

Thứ nhất, áp dụng cơ chế quản trị RRTD với không hề ít nội dung như: Phân tán rủi ro ro, phong phú hoá các danh mục đầu tư tín dụng, quy định những giới hạn cung cấp tín dụng, ưu tiên cải cách và phát triển tín dụng vào phần đông lĩnh vực chắc chắn có hệ số khủng hoảng rủi ro thấp; thắt chặt đk cấp tín dụng với những nghành có hệ số khủng hoảng rủi ro cao; đánh giá giám sát ngặt nghèo tất cả các giai đoạn của quy trình cấp tín dụng nhằm mục đích phát hiện sớm, chú ý và ngăn chặn RRTD, giảm thiểu nợ xấu; chủ động nhận diện rủi ro trong vận động kinh doanh để sở hữu kế hoạch xử lý tín dụng thanh toán phù hợp, nhà động, phòng đề phòng rủi ro.

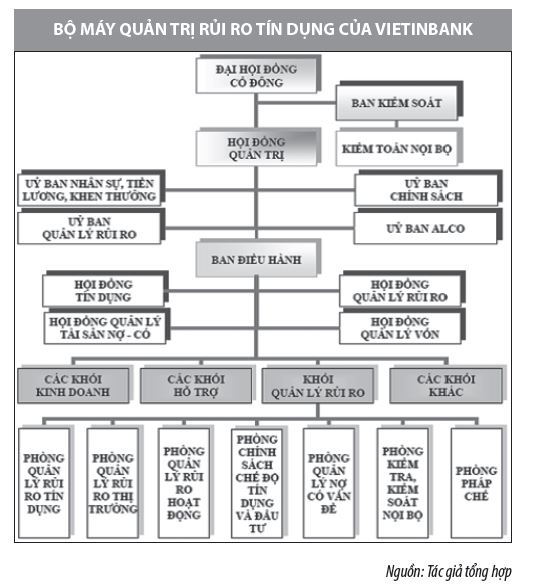

Thứ hai, thiết lập được máy bộ quản trị RRTD chuyên biệt cùng với các thành phần được giao trọng trách rất rõ ràng (Hình).

Thứ ba, quan vai trung phong đến việc đo lường và tính toán RRTD với đã kiến thiết được hệ thống xếp hạng tín dụng nội bộ để cung ứng việc chấm điểm, xếp hạng cùng phân loại đối với khách sản phẩm theo cường độ RRTD. Khối hệ thống xếp hạng tín dụng thanh toán nội cỗ của VietinBank có 2 cấu phần được xây dựng tương ứng với 2 đối tượng người dùng khách sản phẩm là cá nhân, hộ mái ấm gia đình và doanh nghiệp. Đối với quý khách hàng doanh nghiệp, VietinBank thực hiện việc phân các loại theo 4 nhóm ngành nghề (gồm: nông, lâm với ngư nghiệp; thương mại dịch vụ và dịch vụ; xây dựng; công nghiệp) cùng 3 nhóm bài bản (gồm: doanh nghiệp lớn; doanh nghiệp vừa; công ty lớn nhỏ). Trên cơ sở đó, VietinBank chấm điểm cho doanh nghiệp theo 2 cỗ chỉ tiêu (chỉ tiêu tài bao gồm và tiêu chuẩn phi tài chính) và phân loại doanh nghiệp thành 10 hạng khác nhau theo mức độ RRTD tăng đột biến (AA+, AA, AA-, BB+, BB, BB-, CC+, CC, CC-, C).

Điểm đặc biệt nhất trong xếp hạng tín dụng nội cỗ của VietinBank là tạo một hệ thống chỉ tiêu rất chi tiết để reviews các mặt năng lực ví dụ của công ty và một hệ thống trọng số đo lường tác động của từng tiêu chí đến tác dụng đánh giá năng lượng doanh nghiệp. Vì đó, việc giám sát và đo lường và lượng hoá RRTD của bạn được thực hiện tương đối chính xác và dễ dàng dàng.

Một số lời khuyên

Từ kinh nghiệm của 2 NHTM lớn ở Việt Nam, tác giả rút ra một trong những hàm ý cho những ngân mặt hàng trong quản ngại trị RRTD sau:

Thứ nhất, các NHTM trả thiện cơ cấu tổ chức, cỗ máy quản cai quản trị RRTD; thành lập và hoạt động các phòng chăm trách về cai quản trị RRTD, cũng như các đối chọi vị hỗ trợ tư vấn liên quan lại đến quản lý rủi ro.

Thứ hai, hoàn thiện khối hệ thống thông tin tín dụng và quản lí trị RRTD. Những ngân sản phẩm cần hối hả xây dựng cơ sở dữ liệu thông tin tín dụng để ship hàng cho công tác tín dụng và cai quản RRTD được hiệu quả, thuận lợi và chuyên nghiệp hóa hơn.

Thứ ba, nâng cao quality thẩm định tín dụng. Kề bên các phương pháp truyền thống, những NHTM nên vận dụng phân tích và đánh giá tín dụng áp dụng mô bỏng dòng tiền; Đồng thời, xây dựng thiết yếu sách lẻ tẻ cho các ngành tính chất và ngành trọng điểm; tăng cường quản lý và thống kê giám sát trước với sau giải ngân…

Thứ tư, hoàn thiện các phương thức đo lường và tính toán rủi ro tín dụng. Tay nghề của 2 NHTM lớn nêu trên mang đến thấy, câu hỏi xây dựng một khối hệ thống xếp hạng tín dụng nội cỗ là siêu quan trọng.

Tài liệu tham khảo:

1. Team nghiên cứu, Ban cân đối Kế hoạch, VDB (2020), gớm nghiệm quản lý rủi ro tín dụng của một vài ngân hàng và bài bác học so với VDB, Tạp chí hỗ trợ phát triển, số mon 3/2020;

2. Bidv (2020), report thường niên 2019;

3. VietinBank (2020), report thường niên 2019;

4. Nguyễn Văn Tiến (2010), Giáo trình quản lí trị rủi ro khủng hoảng trong sale ngân hàng, NXB Thống kê;

5. Nguyễn quang đãng Thu (2008), Giáo trình quản ngại trị khủng hoảng và bảo đảm trong doanh nghiệp, NXB Thống kê.

-

Xem phim học yêu

Xem phim học yêu

-

Chuyện tình con rể mẹ vợ

Chuyện tình con rể mẹ vợ

-

Liêu trai chí dị 1

Liêu trai chí dị 1

-

Phim châu âu bị cấm chiếu

Phim châu âu bị cấm chiếu

-

Hình ảnh girl xinh gái đẹp mặc bikini siêu gợi cảm

Hình ảnh girl xinh gái đẹp mặc bikini siêu gợi cảm

-

Đeo 2 nhẫn trên 1 bàn tay

-

Tạo ảnh bìa hình nền theo tên của bạn trong 2021

-

Dây chuyền bạc bị chuyển màu đồng

Dây chuyền bạc bị chuyển màu đồng

-

Harry potter 3 lòng tiếng htv3

Harry potter 3 lòng tiếng htv3

-

Đầu bị lõm ở giữa

Đầu bị lõm ở giữa

-

Satria 2 thì giá bao nhiêu

Satria 2 thì giá bao nhiêu

-

Các cặp tướng mạnh trong rise of kingdom

-

Cách kiểm tra vaseline that giả

-

Tóc tỉa layer ngắn ngang vai

-

Sheet, nốt nhạc piano bụi phấn có lời và hợp âm đầy đủ

Xem phim học yêu

Xem phim học yêu Chuyện tình con rể mẹ vợ

Chuyện tình con rể mẹ vợ Liêu trai chí dị 1

Liêu trai chí dị 1 Phim châu âu bị cấm chiếu

Phim châu âu bị cấm chiếu Hình ảnh girl xinh gái đẹp mặc bikini siêu gợi cảm

Hình ảnh girl xinh gái đẹp mặc bikini siêu gợi cảm Đeo 2 nhẫn trên 1 bàn tay

Đeo 2 nhẫn trên 1 bàn tay Tạo ảnh bìa hình nền theo tên của bạn trong 2021

Tạo ảnh bìa hình nền theo tên của bạn trong 2021 Dây chuyền bạc bị chuyển màu đồng

Dây chuyền bạc bị chuyển màu đồng Harry potter 3 lòng tiếng htv3

Harry potter 3 lòng tiếng htv3 Đầu bị lõm ở giữa

Đầu bị lõm ở giữa Satria 2 thì giá bao nhiêu

Satria 2 thì giá bao nhiêu Các cặp tướng mạnh trong rise of kingdom

Các cặp tướng mạnh trong rise of kingdom Cách kiểm tra vaseline that giả

Cách kiểm tra vaseline that giả Tóc tỉa layer ngắn ngang vai

Tóc tỉa layer ngắn ngang vai Sheet, nốt nhạc piano bụi phấn có lời và hợp âm đầy đủ

Sheet, nốt nhạc piano bụi phấn có lời và hợp âm đầy đủ